個人事業主の廃業手続き|廃業届の書き方・提出方法を解説

個人事業の経営がうまくいかない場合には、これ以上財務状況が悪くなる前に廃業するのも有力な選択肢です。

個人事業主が廃業する際には、廃業届を税務署に提出する必要があります。

また、他にも税務署などに提出すべき書類がありますので、漏れのないように必要書類の準備を進めてください。

今回は、個人事業主が廃業する際の手続きや提出書類について、廃業届の書き方や提出方法を中心に解説します。

1.税務署に提出する「廃業届」について

個人事業主が開業する際には、税務署に「開業届」を提出しているかと思います。

それと同様に、個人事業主が廃業する際には、税務署に「廃業届」を提出しなければなりません。

(1) 廃業届とは?

個人事業の廃業届とは、税務署に対して廃業の旨を知らせる届出書です。

税務署は、開業届を提出している個人事業主に対して、徴税事務のためにさまざまな書類を郵送しています。

また、毎年の確定申告に関する書類のチェックや税務調査においても、個人事業の開業届が提出されていることは、重要な参考情報として位置づけられています。

税務署の徴税事務を円滑化するためには、個人事業の状況について、最新の情報にアップデートすることが必要不可欠です。

そのため、個人事業主が廃業した際には、税務署に対する廃業届の提出が義務付けられています。

(2) 廃業届の書式・記載方法

個人事業の廃業届の書式は、以下の国税庁サイトに掲載されています。また、所轄の税務署に足を運べば、窓口で書式を受け取ることも可能です。

参考:個人事業の開業届出・廃業届出等手続|国税庁

各記載事項についての記載要領は、以下のとおりです。

①税務署長

所轄の税務署の名称を記載します。

(例)東京上野税務署長、荒川税務署長、浅草税務署長など②提出日

廃業届を提出する日付を記載します。③納税地

開業届に記載した納税地に該当する部分を選択し、住所、電話番号を記載します。④納税地以外の住所地・事業所等

納税地とは別に住所地や事業所等がある場合は、その所在地を記載します。

(例)自宅と事務所が別で、事務所を納税地とする場合には、自宅の住所を記載する⑤氏名

個人事業主の漢字氏名とフリガナを記載します。⑥生年月日

個人事業主の生年月日を和暦で記載します。⑦個人番号

個人事業主の個人番号(マイナンバー)を記載します。⑧職業

個人事業の種類を記載します。

(例)小売業、飲食店業、弁護士など⑨屋号

個人事業の屋号がある場合には、その名称を記載します。⑩届出の区分

「廃業」にチェックしたうえで、廃業の理由を記載します。

(例)「経営不振のため」など⑪所得の種類

不動産所得・山林所得・事業所得の中から選択してチェックします。一般的な個人事業主の方であれば、事業所得にチェックすることになります。

また、個人事業の全部を廃業する場合には「全部」に、廃業後も個人事業が一部残る場合は「一部」にチェックします。⑫開業・廃業等日

廃業した日の日付を記載します。届出日と同じである必要はありませんが、提出期限との関係で、届出日の前1か月以内の日付としておきましょう。⑬事務所等を新増設、移転、廃止した場合

廃業の場合は、記載は不要です。⑭廃業の事由が法人の設立に伴うものである場合

法人成りに伴い、個人事業を廃業する場合にのみ記載します。そうでなければ、記載は不要です。⑮開業・廃業に伴う届出書の提出有無

後述の「青色申告の取りやめ届出書」および消費税に関する「事業廃止届出書」を提出する場合には、該当する提出書類についてチェックします。⑯事業の概要

廃業する事業の概要を、できる限り具体的に記載します。⑰給与等の支払の状況

廃業する事業について、青色事業専従者や使用人に給与等を支払っている場合には、その人数・給与の定め方・税額の有無を記載します。

「給与の定め方」については、「時給」「日給」「月給」などと記載します。⑱その他参考事項

廃業届の提出に当たって、何か税務署に伝えておくべき備考があれば記載します。⑲源泉所得税の納期の特例の承認に関する申請書の提出の有無

従業員を雇っており、かつ源泉所得税の納期の特例の申請をしていた場合は、「有」にチェックします。⑳給与支払を開始する年月日

廃業の場合、記載は不要です。㉑関与税理士

税理士に依頼して廃業届を作成してもらう場合に、その税理士の情報を記載します。

個人事業主の方が自分で廃業届を提出する場合には、記載は不要です。

(3) 廃業届の提出先

個人事業の廃業届の提出先は、納税地を所轄する税務署長です。廃業届に記載した納税地に対応する税務署に足を運び、廃業届を提出しましょう。

なお、地域ごとの管轄税務署については、以下の国税庁ホームページから検索できます。

参考:税務署の所在地などを知りたい方|国税庁

(4) 廃業届の提出期限

個人事業の廃業届の提出期限は、廃業日から1か月以内です。

なお、提出期限が土曜・日曜・祝日に当たる場合には、その翌日が期限となります。

2.廃業届以外の提出書類

個人事業主が廃業する場合、提出すべき書類は廃業届だけではありません。

多くの個人事業主は、廃業時に以下のいずれかの書類を提出することになろうかと思います。

該当する書類を漏れなく準備し、期限までに提出するよう努めましょう。

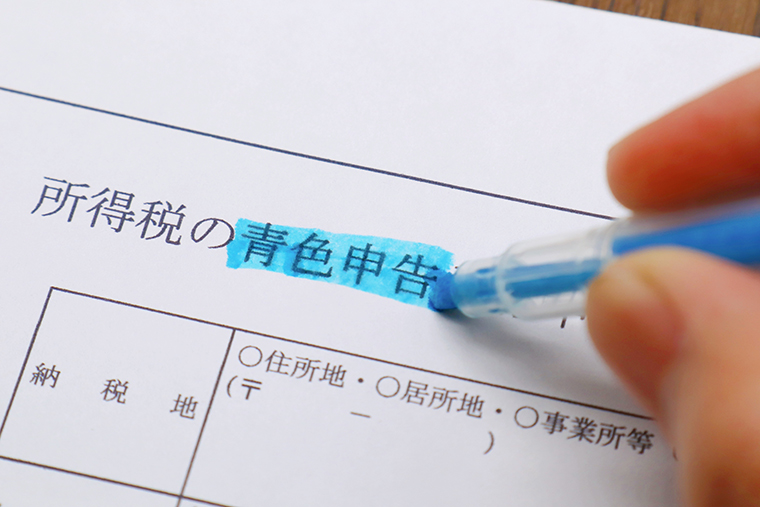

(1) 所得税の青色申告の取りやめ届出書

税務署長から青色申告の承認を受けていた個人事業主の方は、廃業時に「所得税の青色申告の取りやめ届出書」を提出する必要があります。

「所得税の青色申告の取りやめ届出書」の提出先は、廃業届と同様に、納税地を所轄する税務署長です。

提出期限は、青色申告を取りやめようとする年の翌年3月15日ですが、廃業届とセットで提出するのがスムーズでしょう。

「所得税の青色申告の取りやめ届出書」の書式は、以下の国税庁ホームページからダウンロードできるほか、税務署の窓口でも交付を受けられます。

参考:所得税の青色申告の取りやめ手続|国税庁

(2) 消費税の事業廃止届出書

個人事業主が消費税の課税事業者である場合、廃業時には「事業廃止届出書」を提出する必要があります。

個人事業主が消費税の課税事業者に該当するのは、以下のいずれかに当たる場合です。

①前々年度の課税売上高が1000万円を超える場合

②前年1月1日から6月30日までの課税売上高※が1000万円を超える場合

※課税売上高に代えて、給与等支払額で判定することも可能

③消費税課税事業者選択届出書を提出している場合

消費税に関する「事業廃止届出書」の提出先は、廃業届と同様に、納税地を所轄する税務署長です。

提出期限は、「廃業後速やかに」とされていますので、廃業届と併せて提出しておきましょう。

消費税に関する「事業廃止届出書」の書式は、以下の国税庁ホームページからダウンロードできるほか、税務署の窓口でも交付を受けられます。

参考:事業廃止届出手続|国税庁

(3) 給与支払事務所等の廃止届出書

個人事業主が、青色事業専従者や使用人に給与を支払っている場合には、廃業時に「給与支払事務所等の開設・移転・廃止の届出書」を提出する必要があります。

「給与支払事務所等の開設・移転・廃止の届出書」の提出先は、給与支払事務所等の所在地を所轄する税務署です。

事務所や店舗を複数構えている場合を除けば、廃業届等と同じ税務署に提出することになります。

提出期限は、廃業日から1か月以内で、廃業届と同じです。こちらも廃業届と併せて提出しておきましょう。

「給与支払い事務所等の開設・移転・廃止の届出書」の書式は、以下の国税庁ホームページからダウンロードできるほか、税務署の窓口でも交付を受けられます。

参考:給与支払事務所等の開設・移転・廃止の届出|国税庁

(4) 事業開始(廃止)等申告書(個人事業税)

個人事業主が廃業する際には、都道府県税事務所での手続きも必要です。

個人事業税に関する徴税事務との関係で、個人事業主の廃業時には、「事業開始(廃止)等申告書」の提出が求められます。

「事業開始(廃止)等申告書」の提出先や提出期限は、各都道府県によって異なります。詳しくは、各都道府県税事務所の窓口にお問い合わせください。

参考:事業を始めたとき・廃止したとき|東京都主税局

(5) 予定納税額の減額申請書

廃業によって所得が減少する場合は、所得税・復興特別所得税の予定納税額の減額を申請できます。

所得税・復興特別所得税の予定納税額は、前年の事業所得等に基づいて計算されます。

そのため、廃業によって所得が減少した場合、予定納税額が大きな負担になることが予想されます。もし廃業後の資金繰りが厳しい場合には、忘れずに予定納税額の減額申請を行いましょう。

「予定納税額の減額申請書」の書式は、以下の国税庁ホームページからダウンロードできるほか、税務署の窓口でも交付を受けられます。

参考:所得税及び復興特別所得税の予定納税額の減額申請手続|国税庁

3.個人事業主の債務整理は弁護士に相談を

個人事業主が廃業する時期を適切に見極めることは、世情が不安定なこともあって、非常に困難な面があります。

廃業のタイミングを逸してしまうと、事業上の債務が膨れ上がってしまい、生活に支障を来してしまうことにもなりかねません。

個人事業の経営が苦しくなり、手元の資金が底をついてきた場合には、債務整理をすることが有力な解決方法です。

任意整理・個人再生・自己破産の中から、ご自身の状況に合った適切な手続きを選択することで、債務の負担を軽減しつつ、生活や事業を立て直せる可能性があります。

弁護士にご相談いただければ、債務整理の手続き選択について、依頼者のご状況に合わせたアドバイスを差し上げます。

また、必要となる手続きの大部分を代理し、重い債務負担からスムーズに立ち直っていただけるようにサポートいたします。

個人事業の経営が悪化してしまった方は、早期に立て直しを図るためにも、お早めに泉総合法律事務所の弁護士までご相談ください。